现在的位置:主页 > 综合新闻 >

比亚迪与特斯拉,谁在推动新能源汽车市值不断

【作者】网站采编

【关键词】

【摘要】上月行情简单回溯,下面两张数据图可以简要说明。 指数层面,创业板和中小板是市场热点。创业板在估值和业绩复苏预期催化下,带动指数牛市预期,传统产业属性为主的大蓝筹、中

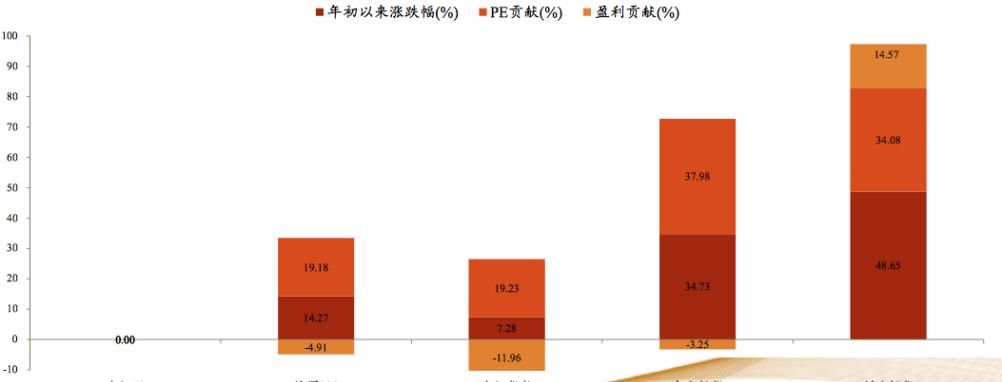

上月行情简单回溯,下面两张数据图可以简要说明。

指数层面,创业板和中小板是市场热点。创业板在估值和业绩复苏预期催化下,带动指数牛市预期,传统产业属性为主的大蓝筹、中小板,纯靠估值拉升市值,业绩反转预期并未向好好转。

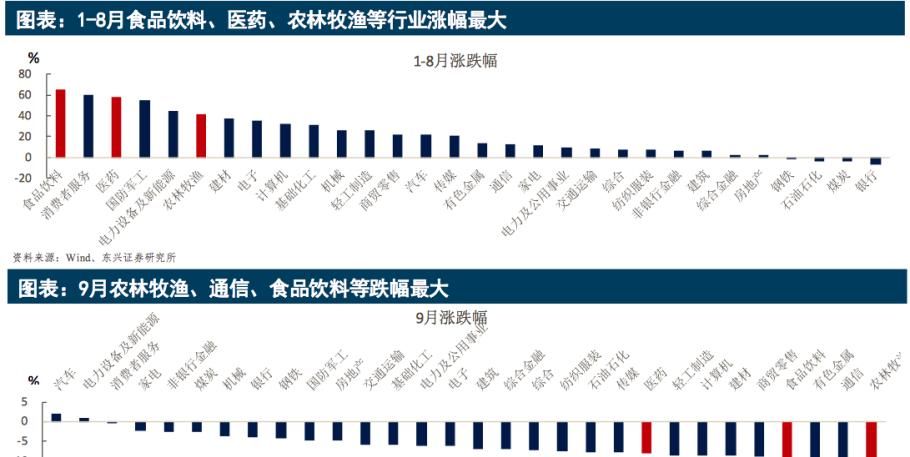

细分到行业,上半年涨幅越大的,9月份回撤越大。汽车和电力设备新能源行业持续上行,持续强劲的是汽车。上行基本动力来自于新能源汽车的产业渗透提高,这一点综合乘联会月度汽车销售数据,以及长城汽车和比亚迪等公开市场数据,可以得到验证。

简单总结一下汽车行业的资本市场市值增长路径,同样来自上述两部分:先是信心带来估值提升,再是业绩数据的验证补充和正在增强投资者信心。除了实际经营业绩数据,投资者信心还来自哪里呢?来自政策引导、技术商用化突破、舆论感染、资金博弈、消费者生活预期等。在投资者语境里,似乎这个市值上升过程就是戴维斯双击。

以上只是月度行情的历史归因法总结,而投资者面对的永远是未来。行情接下来会怎么样演绎,用历史归因去预测未来是一种路径依赖理论,即认为可以两次踏进同一条河流,而实际上并不是。又有人说,什么叫历史归因、什么叫路径依赖?这是一种试图拟合市场的理论解释和认知方法,而理论和实际市场运行又总是隔着某条无法跨越的鸿沟,作为理论来源的经验,其重要性就又开始发挥作用。所以,投资在本质上是经验驱动的,与农业有着某种天然的相似性:

本金像种子,上市公司就像土地,肥瘦贫瘠不一,市场就像气候,政府就像税吏,投资者就是农民、耕田者,管理层像佃农。选了块好地,价格不贵更好,看准天时,播种耕耘,静待收获粮食,有时候要应对自己下地的惰性和佃农耕种的偷懒、私吞蚕食,税吏以各种名义的盘剥,隔壁邻居的借机吞并相争,甚至还有不好种田以打劫为生的游民土匪,以及以口才辞令讨食为生的江湖术士各种妄语、狂言等等。

而实际上,真正决定田地高产的本质核心,只来自气候应对能力大和耕耘者的劳作技术水平高,牛市就像好天气,遇到勤奋有力、诚恳有品的管理层佃农,每个季度自动簿册翔实地汇报一下田地状况,打出的粮食足以养活自己,甚至回馈社会。在资本市场语境里,即找到一家幸运又能干的上市公司,对投资者来说简直是天赐宝贝,用钱买地这样的财富积累机会原本只在私人资本市场上存在,二级市场恰恰给了普通投资者原本没有的小钱屯好地财富机会,但很多投资者只想吃粮并不喜欢琢磨种田,拿着种子东边种一下,西边戳一下,以交易为乐,有时候种子还丢了,于是乱象惨案频出。有人说荷兰、以色列农业没地没气候也打粮食,不抬杠地说,这些更像是披着农业外衣的现代食品工业。

闲话不续,言归正传。延续上月光学产业链镜头厂商向汽车蔓延渗透的趋势启发,我们不妨看看A股新能源汽车行业,目前是否正在具备好地好种田的投资价值。

一 | 底部坏天气与局部天气好转

在经典的产业生命周期理论里,将一个产业兴衰交替分为四大段:导入期、成长期、成熟期和衰退转型期。其中导入期宛如垦荒时的阴晴不定、雨雪风霜,成长期对应着行业市场规模、销售增速20%-30%左右,持续2-4倍甚至更高倍于GDP增速,相当于种田播种必须的阳光、温差、雨水丰沛的持续好天气。新能源汽车产业播种的天气状况,不妨从4个方面测量:

1)供给推动的市场规模及增速

新能源汽车作为汽车产业的新势力,除了享受汽车产业的成长红利,还正在加速汽车行业的整体电动化。

绝大部分主流市场均设定电动化目标,有电动化目标的国家销量占全球销量比例约65%,占全球整体市场约57%,占新能源汽车销量比例约78%。截至2020年5月,尚未有任何国家通过立法方式提出100%电动化并配套处罚措施。法国和西班牙等正在朝立法方向迈进,目前已走完部分立法程序。

背后的驱动在于国家集体参与的地球碳排放政策。依据东北证券研究资料,\"奖励萝卜+罚款大棒\"的碳排放政策奠定欧洲电动化大趋势,欧盟碳排放政策下隐含电动化超10%,且将持续增长。

东北证券研究团队根据电动化目标测算,预计全球新能源汽车在2025年将达到1000万辆以上,2030年达到2500万辆左右,预计年复合增速25%。绝大部分国家新能源汽车CAGR超过20%,中国、日本、韩国等东亚国家将在30%左右,美国虽未设目标但依靠特斯拉增长未来电动车增速预计也将在20%左右。

文章来源:《现代食品》 网址: http://www.xdspzz.cn/zonghexinwen/2020/1024/779.html